皇冠代理 _成立八年亏了100亿,粤芯半导体创业板IPO获通过!成创业板第二家未盈利过会企业

介绍个正网信用网址(www.hg0088.us)开会_员平_台出租,皇冠体育/如何开户-占成_代理皇冠信用网登1登2代理登3皇冠信用网皇冠足球平台,6月15日,深交所网站显示,粤芯半导体IPO申请通过上市委审议皇冠代理 。这家广州首家12英寸晶圆制造企业,拟募资75亿元,最新投后估值253亿元,即将登陆创业板。它同时拿下了两个标签:创业板第二家未盈利过会企业、创业板首家晶圆制造公司。

成立八年亏了100亿皇冠代理 ,为什么深交所要给粤芯半导体开绿灯?

一、一场八年押注

2017年,国内12英寸晶圆产能高度集中在长三角和华北地区,珠三角的设计企业要流片,往往要跨越大半个中国皇冠代理 。陈卫看到了这个空白。他1959年出生(部分报道为1960年),1982年毕业于中山大学半导体物理系,后赴英国格拉斯哥大学深造,获物理学硕士及行政管理硕士。此前的履历中,他曾任新加坡特许半导体中国公司首席代表和总经理,又曾任上海华虹宏力副总裁——在晶圆制造行业浸淫数十年,深知一座12英寸晶圆厂对一个区域产业集群意味着什么。

回到广州,他与同为潮汕人的金誉集团创始人李永喜等人一拍即合皇冠代理 。粤芯半导体在黄埔区破土动工。此后的节奏几乎是“深圳速度”的翻版:2018年3月打桩、10月主厂房封顶,2019年3月设备搬入、6月开始投片、9月两个工艺平台通过验证并开始爬坡量产——仅用18个月完成从无到有的突破。一期项目于2020年12月满产,良率达97%以上。此后二期、三期陆续推进,三期于2024年底通线投产。截至2025年末,公司拥有两座12英寸晶圆厂,月产能6.33万片,产能利用率96.38%。四期已启动建设,规划新增月产能4万片,建成后总产能将达12万片/月。

产能扩张的背后,是资本的持续输血皇冠代理 。据公开渠道查询,粤芯半导体创立至今完成三轮融资。2021年A轮融资数十亿元,投资方包括广东半导体及集成电路产业投资基金、、兰璞、华登国际、广汽资本、农银投资等。2022年6月B轮融资45亿元,广汽、上汽、北汽等产业资本集中入场,越秀产业基金、盈科资本、招银国际等跟进。广东半导体及集成电路产业投资基金连续三轮跟投。2024年公司以160亿元估值登上胡润中国独角兽排行榜。据招股书,最近一次外部融资对应投后估值253亿元。

融资的步点和产能扩张的节奏高度咬合——每轮融资都对应着一条新产线的资本开支需求皇冠代理 。而四级国资(国家、省、市、区)的深度参与,则让这家公司从一开始就带着“广东强芯”战略先遣部队的色彩。

二、谁握住皇冠代理 了方向盘

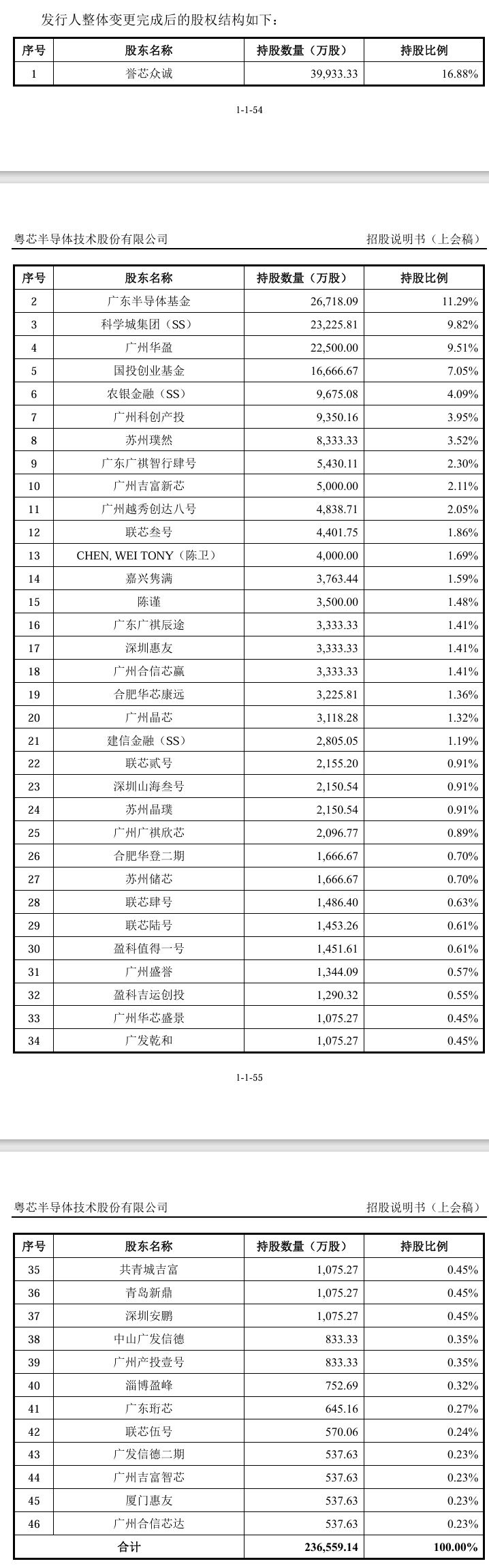

粤芯半导体无控股股东和实际控制人皇冠代理 。截至招股书签署日,持股5%以上股东为:誉芯众诚(16.88%)、广东半导体基金(11.29%)、广州华盈(9.51%)、科学城集团(8.82%)、国投创业基金(7.05%)。无单一股东及其一致行动人可对股东会决议产生决定性影响。

展开全文

公司股东总计47家,类型覆盖国家级产业基金、地方国资、银行系AIC、系资本、产业资本皇冠代理 。前十大股东中,地方国资背景占据五席。农银AIC持有4.09%,为第六大股东。公司最初由誉芯众诚与科学城集团共同出资设立。员工激励对象通过持股平台及直接持股合计持有7.42%股权。

三、卖得多皇冠代理 ,亏得更多

粤芯半导体收入100%来自12英寸晶圆代工皇冠代理 。按产品类型,约七成以上营收来自集成电路代工(MS混合信号、HV高压显示驱动、CIS图像传感器、eNVM嵌入式非易失存储器、BCD和SiPho硅光等工艺平台),约两成来自功率器件代工(MOSFET和IGBT)。工艺节点覆盖180nm至55nm成熟制程。按应用领域,约八成营收来自消费电子,工业控制占比在提升。

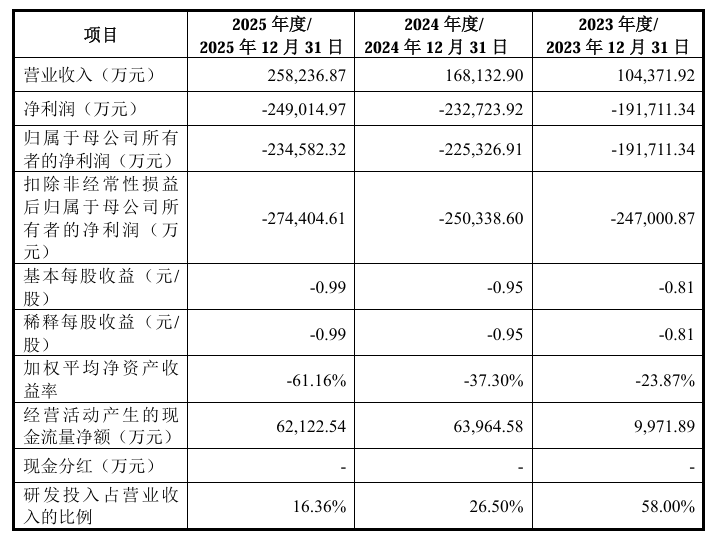

营收增长强劲皇冠代理 。 2023年至2025年,营收分别为10.44亿元、16.81亿元和25.82亿元,年均复合增长率57.30%。2026年一季度营收8.05亿元,同比增长71.95%;预计2026年上半年营收16亿至17亿元,同比增长51.92%至61.41%。

但持续亏损皇冠代理 。 2023年至2025年归母净利润分别为-19.17亿元、-22.53亿元和-23.46亿元,三年累计净亏损超65亿元。截至2025年末,未分配利润为-100.81亿元。主营业务毛利率逐年改善,从-114.90%升至-71.00%再到-58.24%,但始终为负。公司预计最早2029年扭亏。

研发投入方面,2023年至2025年分别为6.05亿元、4.46亿元和4.22亿元,三年累计近15亿元,不过研发投入近三年呈现逐年下降的趋势皇冠代理 。

客户集中度较高皇冠代理 。 前五大客户营收占比从53.90%升至60.34%再到62.68%。公司累计开发客户超200家。截至2026年5月末,在手订单32.12万片,对应金额15.33亿元。

资产负债率偏高皇冠代理 。 报告期各期末分别为62.62%、67.79%和84.13%。2025年末长期借款余额134.9亿元。

四、开绿灯

成立八年亏了100多亿皇冠代理 ,深交所为什么给粤芯半导体开绿灯?

亏损从来不是创业板否决项目的充分条件——关键在于亏损的性质和收敛路径皇冠代理 。

粤芯选择的是创业板第三套上市标准:“预计市值不低于50亿元,且最近一年营业收入不低于3亿元”皇冠代理 。它2025年营收25.82亿元,远超3亿元门槛;最近一轮投后估值253亿元,远超50亿元门槛。从定量指标看,它满足条件。

但监管层真正在意的皇冠代理 ,是三个更底层的问题:

第一,亏损的性质皇冠代理 。 上面的数据已经给出了答案。粤芯的亏损不是产品卖不出去,而是折旧摊销这种非现金支出的会计结果。2023年至2025年,机器设备折旧合计55.23亿元,同期营收总和才53.07亿元——光折旧就吞噬了全部收入。这是12英寸晶圆厂产能爬坡期的行业共性。亏损不可怕,可怕的是没有收入增长——粤芯近三年营收年均复合增长率57.30%,2026年一季度同比增长71.95%,这是“成长型亏损”,不是“衰退型亏损”。

第二,战略价值皇冠代理 。 粤芯是广东省自主培育且首家进入量产的12英寸晶圆制造企业,实现了广东12英寸晶圆制造从0到1的突破。背后站着国家、省、市、区四级国资——这不是一家普通民企,而是“广东强芯”工程的战略支点。创业板对这类承载国家战略、填补产业空白的公司给予制度包容,有其内在逻辑。

第三,盈利路径的可验证性皇冠代理 。 粤芯预计最早2029年实现盈利。这个预测能否兑现,取决于产能爬坡、毛利率修复和订单持续性。但从前述数据看,产能利用率96.38%、在手订单排到下半年、累计出货180万片——这些是“硬指标”,不是故事。上市委在审议中也就盈利预测依据的客观性进行了问询,说明监管层并非“闭眼放行”,而是在确认亏损有清晰的收敛路径之后才给出通过。

所以,深交所给粤芯开绿灯,不是因为“亏得有理”,而是因为“亏得有底”——有收入增长打底、有战略价值托底、有产能订单兜底皇冠代理 。

五、差异化突围

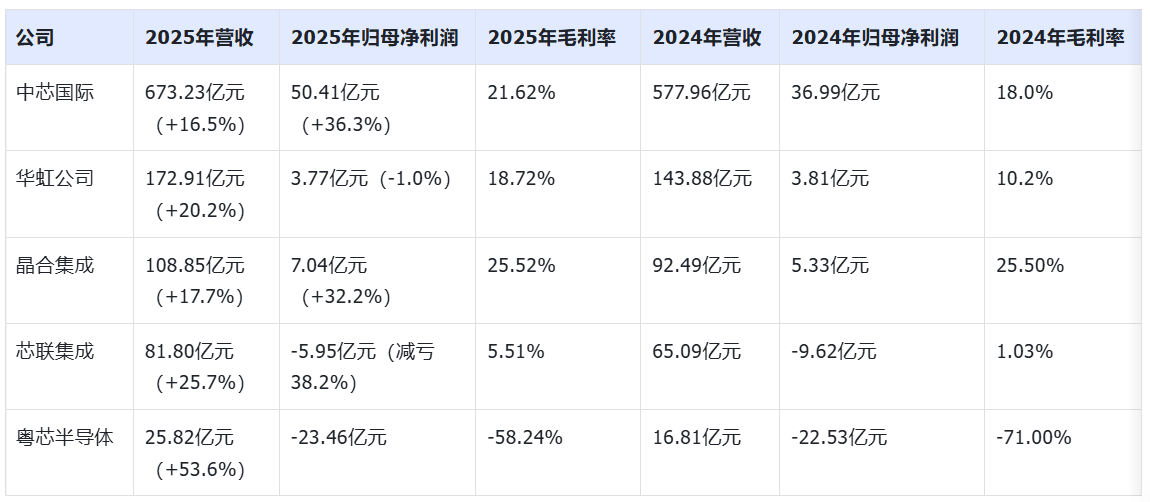

全球晶圆代工市场集中度极高皇冠代理 。据Chip Insights,2025年前五大企业(台积电、中芯国际、联华电子、格罗方德、华虹集团)市占率合计91.78%。

粤芯半导体不追逐3nm、5nm先进制程,而是深耕55nm至180nm成熟制程,聚焦模拟芯片特色工艺皇冠代理 。可比公司包括中芯国际、华虹公司、晶合集成、芯联集成。

同业上市公司2024—2025年核心财务数据对比:

数据来源:各公司年报及公开披露信息

粤芯营收规模最小,但增速最快皇冠代理 。毛利率与同业差距悬殊,亏损绝对值最大。晶合集成已稳定盈利,芯联集成处于减亏通道,粤芯仍在产能建设和折旧摊销的最重压阶段。

差异化优势有三:

- 地域卡位:大湾区唯一量产12英寸晶圆代工企业皇冠代理 ,深度嵌入本地汽车电子、工业控制产业集群;

- 技术路线:聚焦特色工艺皇冠代理 ,避开先进制程正面竞争,已构建八大工艺平台;

- 细分先发:全球电容指纹识别芯片晶圆代工领先,中国大陆唯一具备12英寸硅光晶圆大规模量产能力的企业,高压显示驱动芯片出货量2025年四季度排名中国大陆晶圆厂第三皇冠代理 。

从2017年广州黄埔的一片空地,到2026年站上创业板门前,粤芯走了整整八年皇冠代理 。至于终点在哪里,还要交给时间去慢慢回答。

【免责声明】本文仅代表作者本人观点,与和讯网无关皇冠代理 。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:[email protected]

猜你喜欢

- 22小时前皇冠信用网怎么注册_无缘决赛!董路:没能阻击外国队很是自责,孩子们尽力了责任在我

- 1天前皇冠信用登123出租_陈新武任重庆市代市长

- 3天前世界杯皇冠信用平台_蒙扎与国际米兰达成协议:750万欧元签下阿金桑米罗,10%二转分成成亮点

- 4天前皇冠信用网登1,登2,登3出租_美军特种作战部队正蓄势待发,派数千美军入境伊朗,强行夺取9吨铀浓缩?

- 5天前皇冠会员如何申请_央视主持人敬一丹被曝突发脑溢血紧急送医,最新公众号置顶评论回应:不信谣,不传谣

- 5天前篮球90分vs即时比分移动版_降温倒计时!8月1日起西安小到中雨,陕西局地大到暴雨,气象预报→

- 6天前皇冠信用网代理流程_巴萨失意,皇马喜获四大新星:迪奥曼德、B席、库库雷利亚与邓弗里斯的转会内幕

- 1周前皇冠信用网会员申请_再晚半小时人就没了!男子来杭旅游在商场肚子突然变大,饭店女员工三句话,抢回一条命

网友评论

trx转错包退

回复转错包退【TEzogEqn3fHX5yusYzyeUmENq611111111】客服TeleGram:【@TrxEm】